Çin–ABD görüşmeleri sonrası Tayvan çip endüstrisinin geleceği, otomotiv sektörü açısından kritik bir belirsizlik alanı yaratıyor. Kısa vadede tedarik zincirinde görece bir istikrar sağlanması mümkün görünse de jeopolitik riskler uzun vadede otomotiv üreticileri üzerinde maliyet ve erişim baskısını sürdürmeye devam edebilir. Özellikle ithalata dayalı otomotiv pazarlarında çip arzında yaşanabilecek dalgalanmalar, üretim kapasitesi ve araç fiyatları üzerinde doğrudan etkili olabilir.

Tayvanlı üreticiler, küresel yarı iletken arzının yüzde 60’tan fazlasını karşılıyor. Motor kontrol ünitelerinden batarya yönetim sistemlerine kadar otomotiv sektörünün kritik bileşenlerinde kullanılan bu çiplerin yaklaşık yüzde 70’i ABD’ye ihraç ediliyor ve Section 232 tarifeleri nedeniyle stratejik baskı altında bulunuyor. Tayvan çip endüstrisi, 2025 itibarıyla yaklaşık 122,5 milyar dolarlık büyüklüğe ulaşarak küresel dökümhane pazarının yaklaşık yüzde 70’ini tek başına kontrol etti. Bu tablo, Tayvan’ın dünya yarı iletken üretimindeki tartışmasız lider konumunu ve otomotiv dahil birçok sektörün bu ülkeye olan bağımlılığını açık şekilde ortaya koyuyor.

Tayvan çip endüstrisinin büyüklüğü

Tayvan merkezli en büyük çip üreticisi, 2025 itibarıyla 122,54 milyar dolarlık gelir ve yüzde 69,9’luk küresel pazar payıyla sektörde açık ara lider konumda bulunuyor. Şirketin 2024’e göre büyümesi yüzde 36,1 seviyesine ulaşırken, diğer önemli Tayvanlı üreticilerden biri 7,63 milyar dolar gelir ve yüzde 4,35 pazar payına sahip. Bir başka üretici 1,56 milyar dolar gelirle yüzde 0,89 pay alırken, sektörde öne çıkan diğer şirketlerden biri ise 1,40 milyar dolar gelir ve yüzde 0,80 pazar payı seviyesinde yer alıyor.

Küresel çip pazarındaki konum ve Çin–ABD görüşmelerinin etkileri

2025 itibarıyla küresel çip pazarı toplam 169,47 milyar dolarlık büyüklüğe ulaşırken, Tayvan yaklaşık yüzde 75’lik payıyla pazardaki baskın konumunu koruyor. Tayvan’ın ardından Güney Kore 12,63 milyar dolar gelir ve yüzde 7,2 pazar payıyla öne çıkarken, Çin 9,33 milyar dolar ve yüzde 5,3 paya, ABD ise 6,79 milyar dolar gelir ve yüzde 3,9 pazar payına sahip bulunuyor.

Çin–ABD görüşmeleri sonrasında tarifelerde geçici bir düşüş sağlandı. Çin’den ABD’ye uygulanan tarifeler yüzde 57’den yüzde 47’ye çekilirken, Japonya ve Güney Kore için bu oran yüzde 15 seviyesine indi. Tayvan için de benzer bir indirimin gündemde olduğu ve tarifelerin yüzde 20’den yüzde 15’e düşebileceği değerlendiriliyor. Görüşmelerde geçici ateşkes sürecinde Tayvan konusunun doğrudan gündeme alınmaması, kısa vadede çip tedarik zincirinde ani bir kriz riskini azaltmış görünüyor. Ancak jeopolitik baskı devam ediyor. Çin tarafının Tayvan’ı “en önemli mesele” olarak tanımlamayı sürdürmesi, ilerleyen dönemde yeni gerilimlerin ortaya çıkabileceğine işaret ediyor.

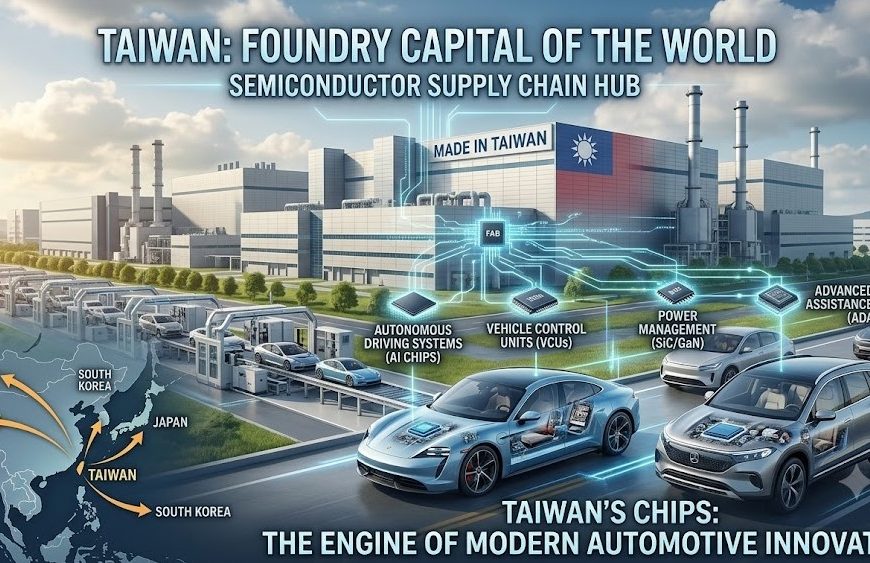

Otomotiv sektörüne etkiler

Çip bağımlılığı, otomotiv sektörü açısından kritik önem taşıyor. Modern araçlarda 1.000’den fazla yarı iletken kullanılması, Tayvan’ın küresel çip pazarındaki yaklaşık yüzde 75’lik payını otomotiv üreticileri için doğrudan belirleyici hale getiriyor. Bu nedenle jeopolitik gerilimler, tedarik zincirinde kesinti riski yaratıyor.

Kısa vadede tarifelerdeki gevşeme, otomotiv üreticilerinin çip maliyetlerini düşürerek üretim planlarını rahatlatabilir. Bu durum özellikle batarya yönetim sistemleri açısından kritik olan elektrikli araç (EV) üretiminde önem taşıyor.

Orta vadede ise ABD’nin yapay zekâ çip ihracatına yönelik kısıtlamaları ve Çin’in bazı ABD şirketlerine yönelik anti-trust soruşturmaları, ileri sürüş destek sistemleri (ADAS) ve otonom sürüş teknolojilerinde darboğaz yaratabilir. İthalata dayalı otomotiv üretimi, Tayvan çip arzındaki dalgalanmalardan doğrudan etkilenirken, 2025’te ABD tarifeleri sonrası ihracatta yaşanan yavaşlamaya benzer yeni bir kriz üretim kapasitesini sınırlayabilir.

Otomotivde riskler ve olası senaryolar

Pozitif senaryoda, tarifelerin yüzde 15 seviyesine düşmesiyle otomotiv üreticileri maliyet avantajı elde edebilir. Bu durum, özellikle elektrikli araç dönüşümünün hızlanmasına katkı sağlayabilir.

Negatif senaryoda ise Çin–ABD geriliminin yeniden yükselmesi, Tayvan kaynaklı çip arzında kesintilere yol açabilir. Böyle bir durumda otomotiv sektöründe üretim duruşları ve fiyat artışları kaçınılmaz hale gelebilir.

Çin–ABD görüşmeleri kısa vadede otomotiv sektörüne sınırlı bir rahatlama sağlasa da uzun vadeli riskleri ortadan kaldırmış değil. Bu süreçte en kritik başlık, Tayvan çiplerine olan bağımlılığı azaltacak alternatif tedarik stratejilerinin geliştirilmesi olacak.

Çağrı Koray Öztopçu